股票配资公司查询股票配资平台

股票配资公司查询股票配资平台

证券配资炒股有以下几个优势,可以帮助实现财富梦想:

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯PP分析师 宁晓琴

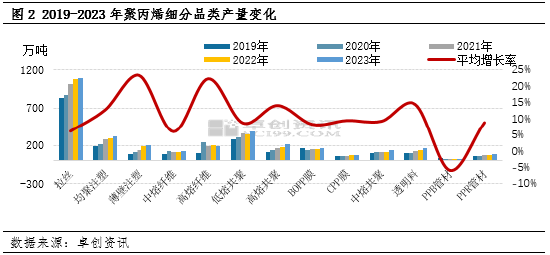

【导语】随着2019-2023年聚丙烯产能的持续增长,行业内部产品结构调整的步伐加快,薄壁注塑、高熔纤维、高熔共聚、透明料成为聚丙烯聚丙烯近五年产能、产量增长最快的细分品类,供应格局也逐步发生了变化。

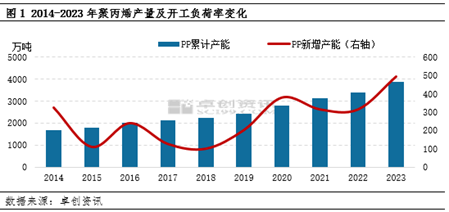

2019年以来,随着以民营炼化企业为代表的新炼化一体化企业的快速崛起和轻烃项目的提速发展,聚丙烯行业进入新一轮的扩能高峰期。过去的五年里,聚丙烯产能持续增长,平均增长率达到11.67%。其中2023年产能达到3889万吨,较2018年增加1645万吨,增幅达到73.31%。

随着生产能力的大幅度提升,聚丙烯在通用领域产能逐步过剩,企业产品结构调整的步伐加快。过去的五年里,聚丙烯新产能向下游消费增长较快的薄壁注塑领域,高熔纤维领域,及消费增长较快且存在一定进口依存度的高熔共聚、透明料领域进入加快,并带动品类产量呈现高增长。根据卓创资讯数据监测,2019年-2023年,聚丙烯薄壁注塑、高熔纤维、高熔共聚、透明料领域产量平均增长率分别达到23%、22%、14%、14%,均远高于聚丙烯9.09%的平均增长率。

对于细分品类而言,除了需求影响,供应的变化对产品价格起到非常重要的驱动,尤其是近年来聚丙烯供应端增速明显大于需求增速。因此,对细分品类供应变化的关注较为关键。尽管薄壁注塑、高熔纤维、高熔共聚、透明料均为过去五年里聚丙烯增长较快的热门品类,但其增长特点和轨迹却不尽相同。

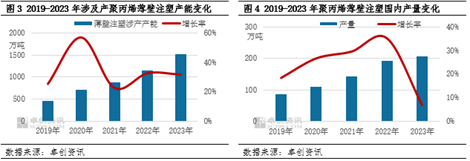

薄壁注塑:新进入的产能保持高增长 但产量增长率已明显下降

薄壁注塑为近五年以来聚丙烯涉及产能、产量增长最快的品类,短短的五年里,薄壁注塑在聚丙烯产量中的占比已经中2019年的3.87%提升至2019年的6.37%,在聚丙烯13个细分品类中排名第五位。

薄壁注塑供应增长和外卖行业发展息息相关。2008—2016年是外卖的萌芽开拓时代,到2017年-2018年,中国外卖市场规模已达到了4000亿元,对外卖餐盒的需求与日俱增。薄壁注塑作为外卖餐盒的主要原料,从2017年以来受到两油外国内生产企业的青睐,新产能逐年增加。从2019年开始,外卖平台进入精细化运营时期,对餐盒需求体量持续壮大,叠加2020年-2021年特殊时期外卖餐盒的社会价值凸显,外卖市场规模继续扩大,进而带动餐盒需求提升,并持续推动对薄壁注塑需求提升。因此,2019-2023年为薄壁注塑新进入企业增长较快的五年,期间产能平均增长率达到33.85%,其中2020年为新进入产能最多的一年,同比增长率达到56.79%,2021-2023年新进入产能继续保持30%以上的高增长,到2023年,涉及产薄壁注塑产能已达到1509万吨,占PP总产能38.80%。

从近五年薄壁注塑实际产量变化来看,2019-2022年稳步增长,且增长率持续提升,其中2022年产量增长率高达35.2%。但产量的持续高速增长也使得薄壁注塑供应更加充裕,反馈到市场供需矛盾时常显现,因而从2023年薄壁注塑产量开始出现明显下滑。2024年1-6月,薄壁注塑产量依然呈现出下滑态势,较2023年同期下滑4.4%。预计薄壁注塑供应或进入到了较为充裕的阶段,虽然新进入产能仍在持续增加,但后期产量增速或进入平缓期。

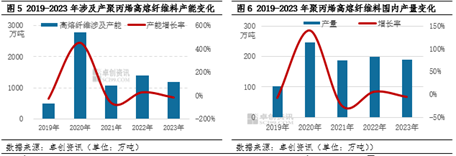

高熔纤维料:特殊时期进入的新产能较大部分暂退出高熔纤维料生产

高熔纤维料主要用于卫材、医材领域,2020年受公共特殊情况的影响,高熔纤维料市场需求体量快速增长,同时特殊情况下消费需要也激发了国内石化企业积极进入高熔纤维领域的使命担当。因此2020年为高熔纤维料新进入产能增长最快的一年,年内涉及产高熔纤维料产能一度从2019年的500万吨左右上升至2020年的近2800万吨,增速高达450%,企业数量占聚丙烯企业总数量的60%之多。但2021年之后涉产产能出现了断崖式下滑,数据监测,2021-2023年高熔纤维主流涉产产能仅在1100-1400万吨/年水平。

从近五年产量变化来看,和产能的变化极为相似。2020年在新进入产能大幅增长下,实际产量亦出现大幅增长,年内产量达到246.49万吨,较2019年增长140%。进入2021年以后,产量有所下滑,增速仅在-4.6%-6.82%。一方面一些之前具备产高熔纤维料企业暂时推出高熔纤维料生产,另一方面中下游成品库存宽裕,下游及终端企业仍在去库存进程中,且下游及终端领域自身吴需求增长亮点,进而对高熔纤维料需求减少。因此2021-2023年高熔纤维料产量基本维持在180-200万吨/年水平。高熔纤维料消费亮点暂有限,预计短期的消费仍处在调整期,需求增长难有大福提升,产量或仍保持低水平增长。

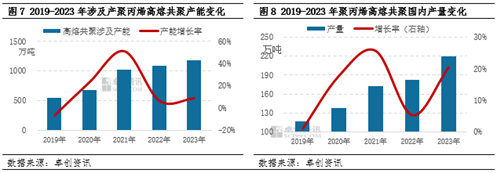

高熔共聚:2021年迎来一轮新产能集中进入 产量2022年修复后2023年保持高增长

高熔共聚的供应增长主要得益于家电、汽车行业的需求持续增长,但受技术难度的影响,2019年以前,高熔共聚主要由两油及个别合资企业生产。但2019年开始,随着聚丙烯新进入企业持续增加,尤其是民营炼化企业入场后快速从通用产品转到高熔共聚领域,使得高熔共聚涉产产能快速壮大。其中2021年为企业进入最多的一年,包括浙江石化、宝来石化、烟台万华、东明石化等企业进入到高熔共聚领域,年内高熔共聚涉及产能达到1018万吨,较2020年增长51.26%,较2019年增长86.45%。加上2020年已进入的大连恒力、中科炼化等企业,2021年高熔共聚的产能已达到1018万吨,较2019年增加了近1半。重点地方炼化企业集中进入后,2022-2023年新进入到高熔共聚领域的产能增速明显放缓。

从近五年高熔共聚产量变化来看,前四年与产能趋势基本一致,其中2019-2021年为产量快速增长的三年,达到相对高点后2022年产量增速放缓至5.3%左右。但2023年虽然新进入产能增长不高,但产量达到了20.5%的增长,这也反馈出高熔共聚需求的相对强劲,未来随着家电、汽车产业需求持续增长带动,预计高熔共聚产量将继续保持相对较快的节奏提升。

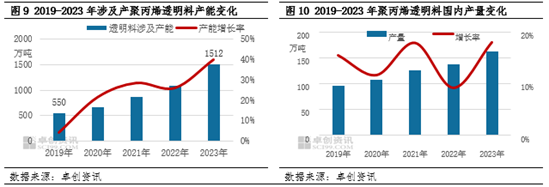

透明料:2023年新进入产能突破1500万吨 为近五年增长最快的一年

作为聚丙烯高端产品先驱,近年来透明料不断增长的市场容量及较好的经济效益受到众多新进入企业的青睐,加之生产技术不断突破,聚丙烯透明领域新增产能持续增加,五年产能平均增长率达到24%。从趋势上看,近五年进入透明领域的产能增长率也是在逐年提升,其中2023年为新进入产能最多的一年,同比增幅达到39.87%,较2019年增长174.91%。2023年涉及产透明料的企业数量达到49家,较2022年增加15家,这也意味着在透明专用领域涉产企业数量已达到50%以上。

随着新产能进入的不断提速,透明料的产量亦呈现快速增长态势,五年产量平均增长率14.41%,其中2023年产量达到162.60万吨,同比增长17.96%,令国内透明料供应更加充裕,对进口料逐渐形成替代。随着供应的充裕,今年也可以明显看到,透明料高溢价下滑较快,预计未来两年中国市场价格优势下降的背景下,进口资源进入将会减少,国内资源对部分进口资源仍会有一定替代,加上目前透明料在高端需求领域份额较低,随着高端领域需求的增长,加上内部技术的突破,预计未来今年透明领域供应仍有增长空间。

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资公司查询股票配资平台